Dans une décision décevante, le Conseil de la Réserve fédérale a annoncé hier qu’à compter de cette année, il limiterait son utilisation de «l’objection qualitative» dans l’Analyse et la revue globales de capital (CCAR) de Dodd-Frank. En vertu du titre I de Dodd-Frank, les banques désignées d’importance systémique sont tenues de concevoir un modèle utilisant des scénarios de crise de la Réserve fédérale.

Lire aussi: Investir en France n’est plus rentable

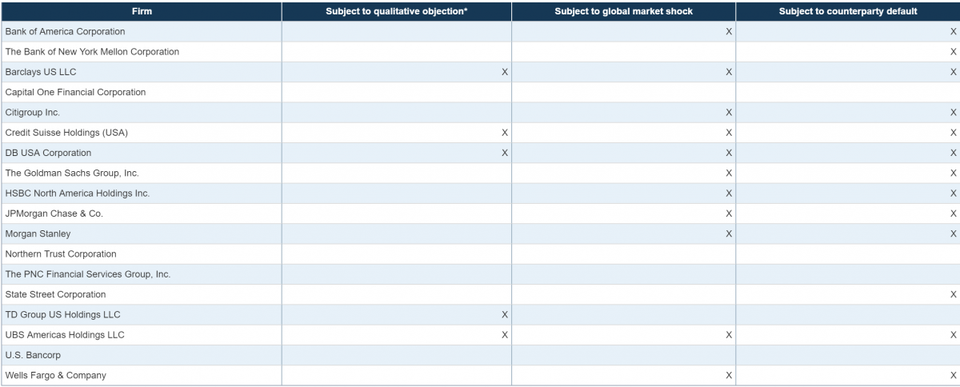

Pour réussir le test, les banques doivent démontrer qu’elles seraient en mesure de satisfaire aux exigences de Basel III Capital en matière de fonds propres et de levier même en période de crise. C’est dans la partie qualitative de CCAR que la Réserve fédérale peut identifier et communiquer avec le marché si une banque a des problèmes de contrôle interne, de gestion des risques, de technologie de l’information, d’agrégation des données de risque et si une banque a la capacité de: Identifier, mesurer, contrôler et surveiller les risques de crédit, de marché, de liquidité et opérationnels même pendant les périodes de tension.

Pour réussir le test, les banques doivent démontrer qu’elles seraient en mesure de satisfaire aux exigences de Basel III Capital en matière de fonds propres et de levier même en période de crise. C’est dans la partie qualitative de CCAR que la Réserve fédérale peut identifier et communiquer avec le marché si une banque a des problèmes de contrôle interne, de gestion des risques, de technologie de l’information, d’agrégation des données de risque et si une banque a la capacité de: Identifier, mesurer, contrôler et surveiller les risques de crédit, de marché, de liquidité et opérationnels même pendant les périodes de tension.

Assouplir cette exigence, combiné à toutes les modifications apportées à Dodd-Frank depuis l’année dernière, est dangereux pour les investisseurs, sans parler des contribuables, en particulier si tard dans le cycle du crédit.

Selon le communiqué de presse de la Réserve fédérale américaine, «les modifications éliminent l’objection qualitative de la plupart des entreprises en raison des améliorations apportées à la planification des immobilisations par les plus grandes». «Oui, il y a eu des améliorations dans la planification des immobilisations précisément parce que les banques ont eu des conséquences négatives sur la partie qualitative de CCAR. Il était interdit aux banques d’effectuer des distributions de capital jusqu’à ce qu’elles soient en mesure de remédier aux problèmes décelés par la Réserve fédérale dans l’exercice CCAR. Cette décision défait essentiellement l’examen qualitatif par le CCAR du processus de planification des immobilisations des banques.

« Il est absolument irresponsable de la part de la Fed de renoncer à son autorité de régulation de cette manière, plutôt que de conserver l’option de la surveillance qualitative, qui a déclenché des drapeaux rouges dans le passé », a déclaré l’ancien banquier d’investissement international Nomi Prins. «Après tout, nous parlons de ce que les banques considèrent comme un fardeau de déclaration par rapport à une surveillance nécessaire qui pourrait détecter les signes d’un crédit imminent ou d’une autre forme de crise liée au secteur bancaire du point de vue du capital ou de la gestion des risques internes. Pourquoi prendre ce risque au nom du reste de notre pays ou du monde? ”

Dans son article sur la décision de la Réserve fédérale américaine, le Wall Street Journal écrivait que «les régulateurs ont dénoncé la pratique consistant à faire publiquement honte aux plus grandes banques du pays par le biais d’examens de« test de résistance ». « Ce n’est pas honteux. Les régulateurs font leur travail, c’est-à-dire fournir aux marchés une transparence sur les difficultés que peuvent rencontrer les banques. Sans transparence, les investisseurs en actions et en obligations ne peuvent pas discipliner les banques.

Le mois dernier, la Réserve fédérale américaine a annoncé qu’elle soulagerait les entreprises moins complexes des exigences en matière de tests de résistance et du CCRA en les faisant passer à un cycle de tests de résistance prolongé pour cette année. L’allégement s’applique aux entreprises dont l’actif consolidé total se situe entre 100 et 250 milliards de dollars ».

Les investisseurs en obligations bancaires, en particulier, devraient s’inquiéter de l’assouplissement récent de la réglementation bancaire. Immédiatement après l’annonce hier de la décision de la Réserve fédérale américaine, Christopher Wolfe, directeur des banques nord-américaines et directeur général de Fitch Ratings, a déclaré: «Ensemble, ces annonces réglementaires renforcent la barre en matière de désignation du risque systémique et assouplissent le critère d’objection qualitative vis-à-vis du stress du CCAR. Ce test nous conforte dans l’opinion selon laquelle l’environnement réglementaire est en train de s’assouplir, ce qui est négatif pour les créanciers bancaires. »Les analystes de Fitch Rating ont écrit à plusieurs reprises que l’environnement réglementaire favorable pour les banques était négatif pour les investisseurs en obligations bancaires et pour les contreparties des banques dans un large éventail des transactions financières.

En outre, il y a un mois, la Réserve fédérale a annoncé qu’elle informerait davantage les banques de la manière dont elle utilisait les données bancaires dans son modèle pour déterminer si les banques étaient suffisamment capitalisées en période de crise. Dans son commentaire sur les récentes décisions fédérales, le président et chef de la direction de Better Markets, Dennis Kelleher, a déclaré: «Les tests de résistance et leur divulgation exhaustive ont été l’un des mécanismes clés utilisés pour rétablir la confiance en ces banques et organismes de réglementation. En offrant plus de transparence aux banques en réponse à leurs plaintes tout en réduisant la transparence pour le public, on risque d’arracher la défaite aux griffes de la victoire dans le régime des tests de résistance de la Fed. «

Gregg Gelznis, analyste politique au Center for American Progress, s’inquiète également des modifications récemment apportées par la Réserve fédérale américaine aux tests de résistance du CCAR. «Alors que le président de la Réserve fédérale, Jay Powell, et le vice-président de la supervision, Randal Quarles ont longuement parlé de la nécessité d’accroître la transparence des tests de résistance, cette transparence ne va que dans un sens.» Il a expliqué que la décision de la Réserve fédérale «profite à Wall Street aux dépens du public. La Fed a mis au point des règles qui fourniraient aux banques davantage d’informations sur les scénarios et modèles de tests de résistance. Dans le même temps, ils ont maintenant rendu le régime de test de résistance moins transparent pour le public en supprimant l’objection qualitative, au lieu d’évaluer les contrôles de planification des immobilisations et la gestion des risques en privé dans le processus de supervision. «

Auteur/Autrice

{kind=link}